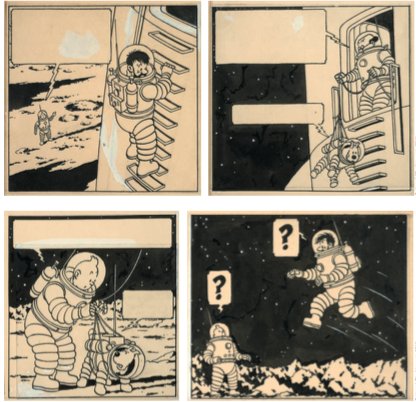

Tirée de l’album « On a marché sur la Lune », elle montre la découverte de l’apesanteur par Tintin, Milou et le capitaine Haddock.

Un mur de couvertures d’albums de Tintin lors d’un exposition consacrée à Hergé au Grand Palais, à Paris, le 26 septembre 2016.

Une planche d’un album de Tintin, vendue pour 1,55 million d’euros, devient la plus chère de l’histoire de la BD

Tirée de l’album « On a marché sur la Lune », elle montre la découverte de l’apesanteur par Tintin, Milou et le capitaine Haddock.

« C’est l’une des plus importantes planches de l’après-guerre qui fait partie, au même titre que Tintin au Tibet et Les bijoux de la Castafiore, d’un album devenu mythique pour nombre de collectionneurs et d’amateurs de bande dessinée », explique un expert de la maison Artcurial, qui vendait cette planche. Avant la vente, sa valeur était estimée entre 700 000 et 900 000 euros.

Une planche d’un album inachevé également en vente

Une autre planche du même album, représentant le retour sur terre de la fusée de Tintin et estimée entre 350 000 et 400 000 euros, doit également être adjugée lors de cette même vente. Pour la première fois, une planche de l’album inachevé « Tintin et le Thermo-Zéro », datant de la fin des années 50, est également mise en vente.

Hergé détient la plupart des records de vente pour des originaux de BD. Le dessin de la double page de garde des albums de Tintin a été vendu plus de 2,6 millions d’euros en mai 2014 tandis que deux planches du « Sceptre d’Ottokar » ont été cédées à plus de 1,5 million d’euros en octobre 2015.

Pourquoi s’opposer à l’instauration prévue pour 2018 du prélèvement de l’impôt à la source. Le jeudi 17 novembre prochain, l’Assemblée nationale aborde en effet l’examen de ce prélèvement à la source.

Le Haut Parleur réitère son opposition totale à une réforme coûteuse, inutile et dangereuse pour les contribuables en l’état actuel du système fiscal français.

Le risque : une augmentation massive de l’impôt sur le revenu avec la mise en place de la retenue à la source. Cette réforme antisociale est un premier pas vers la suppression de la notion française de foyer fiscal, ce qui risque d’augmenter l’impôt sur le revenu de nombreuses familles.

Ce projet coûteux n’apportera aucun bénéfice réel aux contribuables et ne mettra pas fin au système déclaratif de revenus. Il y a un vrai risque d’atteinte au consentement à l’impôt.

L’ajustement de l’impôt, en temps réel, aux revenus perçus. Avec le décalage d’un an qui existe aujourd’hui entre la perception des revenus et l’acquittement des impôts dus au titre de ces revenus, nombreux sont ceux qui peuvent se retrouver en difficulté, par manque de trésorerie lorsque des changements – parfois imprévisibles – se produisent..

la simplification des démarches administratives. Le calcul des impôts ne change pas, c’est le prélèvement qui aura lieu à la source, comme pour la Contribution sociale généralisée [CSG] ou les cotisations, au moment où l’on touche son revenu, a indiqué le ministre des finances, Michel Sapin, au Journal du dimanche. Pour 90 % des Français, qui perçoivent uniquement un salaire ou une retraite, ce sera d’une simplicité absolue.

une administration fiscale plus efficace. Il s’agit notamment des conclusions d’un rapport de la très militante Terra Nova qui estime que 10 000 emplois dans l’administration se retrouveraient ainsi « boostés » par ce changement

Les partisans de cette réforme estiment aussi qu’avec le prélèvement à la source, la consommation pourrait augmenter tout comme l’investissement, l’épargne de précaution diminuant.

10 arguments contre l’impôt à la source

Le prélèvement de l’impôt à la source nie le consentement à l’impôt et va à l’encontre de l’article 14 de la Déclaration des Droits de l’Homme et du Citoyen.

Les contribuables ne seront plus en mesure d’évaluer la charge de leur impôt. Un exemple, qu’il ne faut pas oublier : la CSG des salariés, prélevée à la source, a été multipliée par 7 en 7 ans dans les années 1990, sans que beaucoup de Français s’en rendent compte.

Les entreprises, les artisans et commerçants employeurs seront transformés en percepteurs-bénévoles de l’État : ce n’est ni leur rôle, ni de leur compétence.

Les entrepreneurs n’ont pas les moyens financiers de cette réforme : en 2012, le Conseil des prélèvements obligatoires (qui dépend de la Cour des comptes) a estimé qu’une telle mesure coûterait aux entreprises entre 1,3% et 3,5% des sommes collectées, soit une facture pouvant dépasser les 2 milliards d’euros par an.

L’entreprise devra justifier du salaire net amoindri auprès de ces salariés, y compris des augmentations d’impôts dont elle n’est pas responsable.

Le prélèvement à la source complexifie inutilement l’impôt sur le revenu et ne signifie pas la fin du système déclaratif des revenus. Comme c’est le cas aujourd’hui, les contribuables devront continuer à déclarer leurs revenus une fois par an. Et le coût de la collecte de l’impôt ne diminuera pas puisqu’il faudra toujours des agents-contrôleurs.

Les employeurs pourront avoir accès, en connaissant le taux d’imposition et par recoupement des données, à des informations personnelles sur leurs salariés, ce qui risque d’introduire une nouvelle forme de discrimination salariale.

Le prélèvement de l’impôt à la source est difficilement compatible avec les demandes de remise gracieuse aux services du fisc, 215 000 en 2013. Cette réforme anti-sociale mettra des centaines de milliers de Français dans une situation financière précaire.

Le prélèvement à la source induit la disparition du foyer fiscal au profit d’une individualisation totale de l’impôt, au détriment de nombreuses familles.

Avec le prélèvement à la source, les gouvernants s’offrent un outil qui va leur faciliter les augmentations d’impôt. Alors que la mensualisation de l’impôt permet déjà d’échelonner dans le temps le paiement de l’impôt sur le revenu et que le taux de recouvrement de l’impôt sur le revenu est excellent : 98,5%.

Lundi 14 novembre 2016, se produira une super Lune. L’Institut de mécanique céleste et de calcul des éphémérides de l’Observatoire de Paris livre quelques prédictions chiffrées sur ce phénomène.

Avec une récurrence de 1 an et 48 jours, le phénomène n’est pas rare. Deux conditions prévalent à son apparition :

que la Lune soit pleine ;

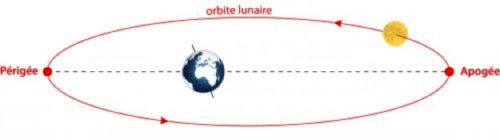

et qu’elle soit au plus près de son périgée, lieu de l’orbite lunaire où la distance Terre-Lune est minimale.

Le 14 novembre 2016, à exactement 12h21 en temps légal français, la Lune sera à son périgée, à une distance de 356 509 km. Elle atteindra sa phase de pleine Lune à 14h52 (temps légal français).

L’éclipse de «super lune» expliquée en dessin animé par la NASA, en cliquant (ici)

L’orbite de la Lune ne décrit pas un cercle parfait autour de la Terre, mais une ellipse. La distance Terre-Lune varie donc considérablement : la Lune peut se situer exactement entre 356 400 km au plus près de la Terre (périgée) et 406 700 km au plus loin de la Terre (apogée).

L’orbite de la Lune ne décrit pas un cercle parfait autour de la Terre, mais une ellipse. La distance Terre-Lune varie donc considérablement : la Lune peut se situer exactement entre 356 400 km au plus près de la Terre (périgée) et 406 700 km au plus loin de la Terre (apogée).

La Lune pourra paraîtra plus grosse que d’habitude, avec un diamètre apparent maximal de 33,5986’.

La Lune ne sera pas pour autant plus brillante. En effet l’éclat lunaire dépend également d’autres conditions relatives notamment à la distance Terre-Soleil et à la position de la Lune par rapport à la direction Terre-Soleil.

Bien évidemment, le 14 novembre 2016, à 12h21 , la Lune ne sera pas observable depuis le territoire français métropolitain.

Le meilleur moment pour l’observer au plus près de ce périgée est peu après après son lever.

La Lune se lèvera à 17h42 mais il faudra quand même attendre un peu pour pouvoir confortablement l’observer, disons à partir de 18h30. Elle sera encore basse sur l’horizon et son observation pourra en outre bénéficier de l’effet d’illusion lunaire, la rendant plus grande qu’elle n’est du fait de sa proximité avec des éléments visuels de l’horizon.

Sa distance à la Terre sera alors de 356 599 km. Elle pourra ensuite être observée durant toute la nuit avec une préférence en début de nuit jusqu’à minuit où sa distance sera alors de 356 709 km.

D’autres super Lunes remarquables…

À signaler : la dernière super Lune record remonte au 26 janvier 1948 pour laquelle la distance à la Terre était de 356 461 km.

La prochaine surviendra le 25 novembre 2034 avec une distance encore plus faible de 356 445 km.

Les super Lunes pour lesquelles la distance est plus petite que 356 400 km sont encore parfois appelées super lunes ultimes. On en compte moins d’une vingtaine depuis le début de l’ère chrétienne.

Dans l’intervalle 1000-2100, la super Lune ultime qui détient le record est survenue le 4 janvier 1912, sa distance à la Terre était alors de 356 375 km.

Il faut remonter au 19 décembre 796 pour trouver une distance à la Terre encore plus faible, de 356 355 km. La phase de pleine Lune n’était alors survenue que 40m après le passage par le périgée lunaire. Ces lunes ultimes ont tendance à disparaître avec le temps.

Le 14 novembre, nous avons rendez-vous avec la Super Lune

Visionnez les plus belles images de super lune : ici

Pour

Pour  14 novembre 2016 : une super Lune

14 novembre 2016 : une super Lune

Visionnez les plus belles images de super lune :

Visionnez les plus belles images de super lune :