Frais, souplesse du contrat, performances sur le long terme, types de gestions disponibles : tous les contrats d’assurance vie ne se valent pas. Voici les 10 erreurs à éviter pour ne pas se faire piéger avec un contrat de second ordre.

Frais, souplesse du contrat, performances sur le long terme, types de gestions disponibles : tous les contrats d’assurance vie ne se valent pas. Voici les 10 erreurs à éviter pour ne pas se faire piéger avec un contrat de second ordre.

Près de 25 millions de Français détiennent un contrat d’assurance vie. Et, avec la baisse du rendement des livrets réglementés (1,75% depuis le 01/02/2013), ce placement pourrait reprendre des couleurs en 2013. Voici les 10 erreurs à éviter pour ne pas se faire piéger avec un contrat de second ordre.

Près de 25 millions de Français détiennent un contrat d’assurance vie. Et, avec la baisse du rendement des livrets réglementés (1,75% depuis le 01/02/2013), ce placement pourrait reprendre des couleurs en 2013. Voici les 10 erreurs à éviter pour ne pas se faire piéger avec un contrat de second ordre.

-

Souscrire à l’aveugle. La crise des subprimes a démontré qu’il n’y a pas d’institutions financières insubmersibles. Il est important de vous renseigner sur la solidité de la compagnie à laquelle vous allez confier votre épargne.

Souscrire à l’aveugle. La crise des subprimes a démontré qu’il n’y a pas d’institutions financières insubmersibles. Il est important de vous renseigner sur la solidité de la compagnie à laquelle vous allez confier votre épargne. - Ignorer les taux de rendement rétroactifs. En 2012, la majorité des fonds en euros a délivré environ 2,8% avec une pointe à 3,5%/4% pour les meilleurs produits. Avant d’opter pour un contrat, examinez sa rentabilité sur le moyen terme (3 ans) en vous assurant qu’elle est régulière et conforme à la morphologie du marché. Préférez les contrats établis.

- Manquer de vigilance sur les frais. Un contrat d’assurance vie occasionne différentes ponctions : les frais d’entrée, les frais de gestion, les coûts d’arbitrages (pour les produits multisupports) et d’éventuels frais de sortie. Boycottez les contrats dont les frais d’adhésion dépassent 5% et facturant plus de 1 % au titre de la gestion. Beaucoup de produits offrent un quota d’arbitrages annuels gratuits, vérifiez le montant des arbitrages supplémentaires ou celui des forfaits proposés.

- Tomber dans un contrat souricier. Un bon contrat doit ouvrir le choix entre une prime unique, des versements libres ou des versements programmés et ne pas se limiter à un fond en euros.

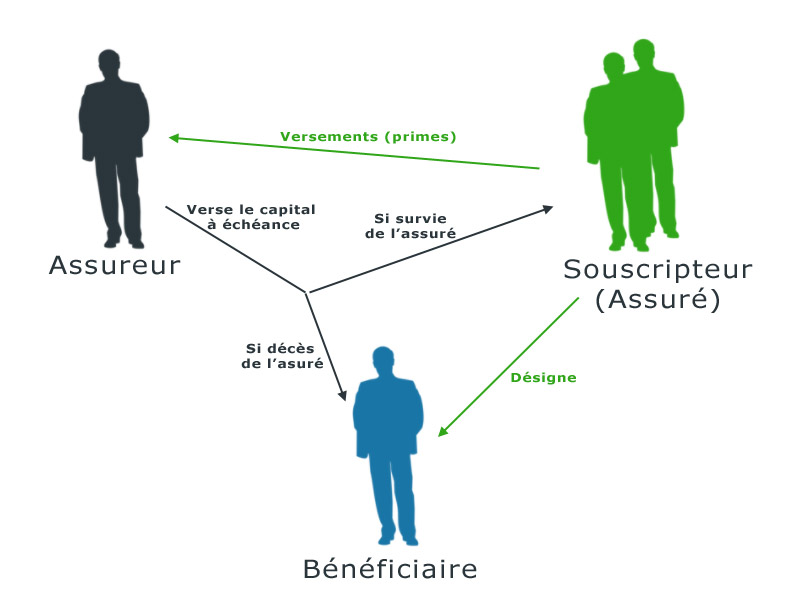

- Rédiger trop vite une clause bénéficiaire. Sa rédaction est parfois négligée car le montant initial est faible. Mais au fil du temps, il s’arrondira… Généralement, les notaires conseillent de rester discret vis-à-vis des bénéficiaires désignés et de penser à mettre cette clause à jour en fonction des évènements familiaux (naissances, divorce, etc.) quel que soit le montant du capital constitué.

- Se cantonner à un choix d’investissement étroit. Préférez les produits multi supports. Ils permettent d’investir tant sur un fond en euros que sur des fonds actions, obligataires ou profilés. Vérifiez que la gamme est large et qu’elle correspond bien à vos attentes.

- Se laisser abuser par les profils de gestion. Faites vous préciser à quoi ils correspondent car ils ne sont pas homogènes d’une compagnie à l’autre. Généralement, les assureurs proposent 3 type de gestions : prudent, dynamique, offensif.

- Si vous êtes prêt à prendre certains risques (gestion dynamique, offensive), il est préférable que votre contrat dispose notamment d’une option de « sécurisation » des plus values : ainsi, dès que vos gains auront un certain montant, les intérêts seront déplacés vers un ou plusieurs supports sécurisés tels que le fonds euro.

- Souscrire un contrat sans gestion en ligne. Certains assureurs ne permettent pas ce pilotage pourtant indispensable en raison de l’autonomie qu’il confère, à fortiori pour un investisseur actif. La gestion via internet permet de réaliser les actes de gestion les plus courants comme les arbitrages en ligne.

- Ne pas se renseigner sur les conditions des ”avances”. Une avance peut être assimilée à un système de crédit vous permettant de récupérer une fraction des sommes investies sur votre contrat sans avoir à le casser. C’est une option très utile si votre contrat n’a pas 8 ans, durée requise pour profiter d’une fiscalité douce. Renseignez vous sur le prix de ces avances. Leur coût ne doit jamais excéder 0,5%, la bonne moyenne étant de 0,2-0,3%.

Le placement favori des Français depuis plus de 30 ans pourrait bien perdre de son intérêt… En effet, deux risques majeurs pèsent sur lui.

L’un des placements favoris des Français depuis plus de 3 ans aurait du plomb dans l’aile. En effet, deux risques majeurs pèseraient sur lui.

Le premier risque se situe au niveau des faibles taux d’intérêt qui accompagnent les assurances-vie. Ces taux particulièrement bas modèrent les rendements attendus de l’assurance-vie pour les contrats en euros. Il faut en effet s’attendre à des taux tournant autour de 1% à 1,5%.

Et si l’Etat décidait de taxer les assurances-vie…

Le second risque provient lui de la fiscalité… Ce placement liquide avec capital garanti à chaque échéance risque bien de finir par intéresser l’Etat, qui pourrait un jour décider de taxer l’épargne de l’assurance-vie.

Alors que faut-il faire ? Le spécialiste interrogé par Challenges.fr conseille de chercher la performance du rendement grâce à la diversification du placement. Il propose donc de se tourner vers des contrat en unité de compte plutôt que des contrats en euros. S’ils sont plus risqués, le rendement peut tout de même s’avérer plus intéressant…

Et la diversification peut finalement aussi limiter les risques : si l’un des produits sur lesquels est placé votre argent est défaillant, les autres peuvent compenser…