Le barème d’imposition 2014 (revenus 2013)

Le barème d’imposition 2014 (revenus 2013)

Après deux années de gel, le barème progressif de l’impôt sur le revenu est de nouveau indexé sur l’inflation en 2014, pour le calcul des impôts sur vos revenus de 2013. La décote dont profite les plus modestes est elle revalorisée dans des proportions plus importantes, pour compenser une partie des hausses d’impôts qu’ils ont subies depuis deux ans.

Nouveaux taux, nouveaux abattements, conditions d’exonérations modifiées, avantages fiscaux encore rabotés… Le contribuable a intérêt à faire ses calculs pour ne pas être pris au dépourvu par les réformes.

La pause fiscale tant attendue ne sera finalement restée qu’à l’état de promesse. De nombreuses mesures sont entrées en vigueur cette année. Petit tour d’horizon des changements clefs de 2014.

Abaissement du plafond de l’avantage procuré par le quotient familial

Le plafond général du quotient familial au titre des charges de famille est abaissé de 2.000 euros à 1.500 euros pour chaque demi-part accordée pour charges de famille.

Les contribuables qui vivent seuls et supportent effectivement la charge principale ou exclusive de leurs enfants continueraient à bénéficier d’une part entière de quotient familial (au lieu d’une demi-part) pour le premier enfant, dont le plafond est également réduit de 500 euros (de 4.040 euros à 3.540 euros).

Suppression des obligations déclaratives à l’impôt sur le revenu

A compter de l’imposition des revenus de 2013, le contribuable est dispensé de joindre à sa déclaration d’impôt sur les revenus (version papier ou Internet) les justificatifs afférents à certains avantages fiscaux. Il doit cependant être en mesure de les produire à la demande de l’administration fiscale.

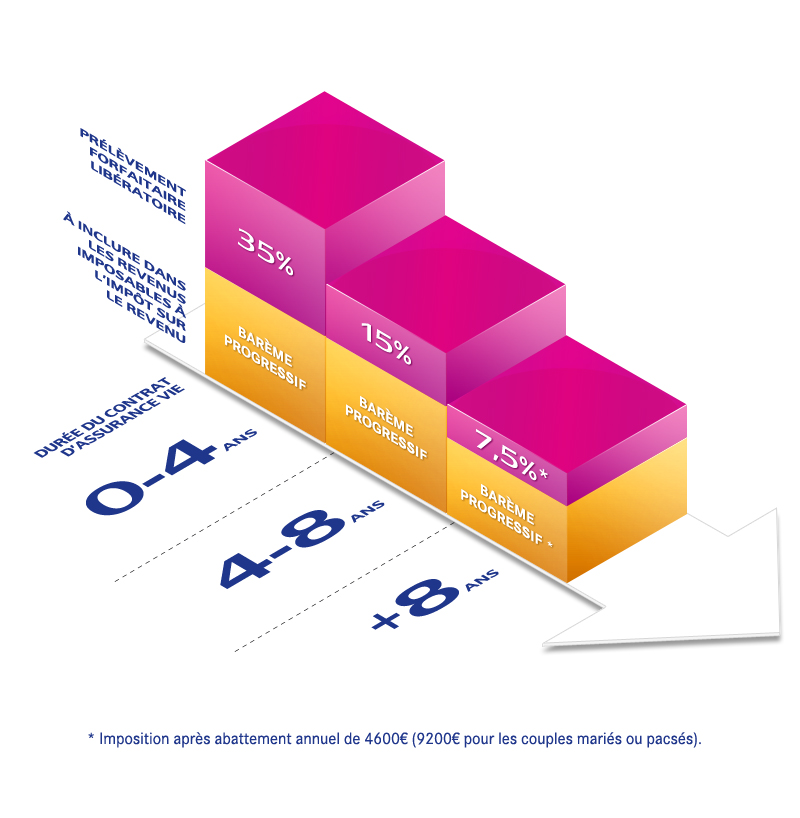

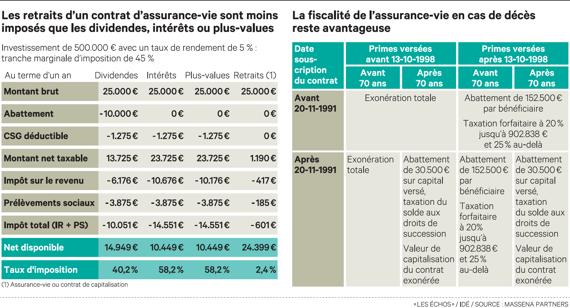

Assurance-vie

Assurance-vie

Deux nouveaux contrats sont créés : les contrats euro-croissance, proches des contrats de groupe euro-diversifiés et les contrats vie-génération. La mise en place de ces contrats s’accompagne de mesures fiscales incitatives en matière d’impôt sur le revenu et de prélèvement sur les capitaux décès.

Parallèlement, le taux d’imposition du prélèvement sur les capitaux décès prévu pour les contrats les plus importants est porté de 25 % à 31,25 % et le seuil d’application de ce taux est abaissé de 902.838 euros à 700.000 euros.

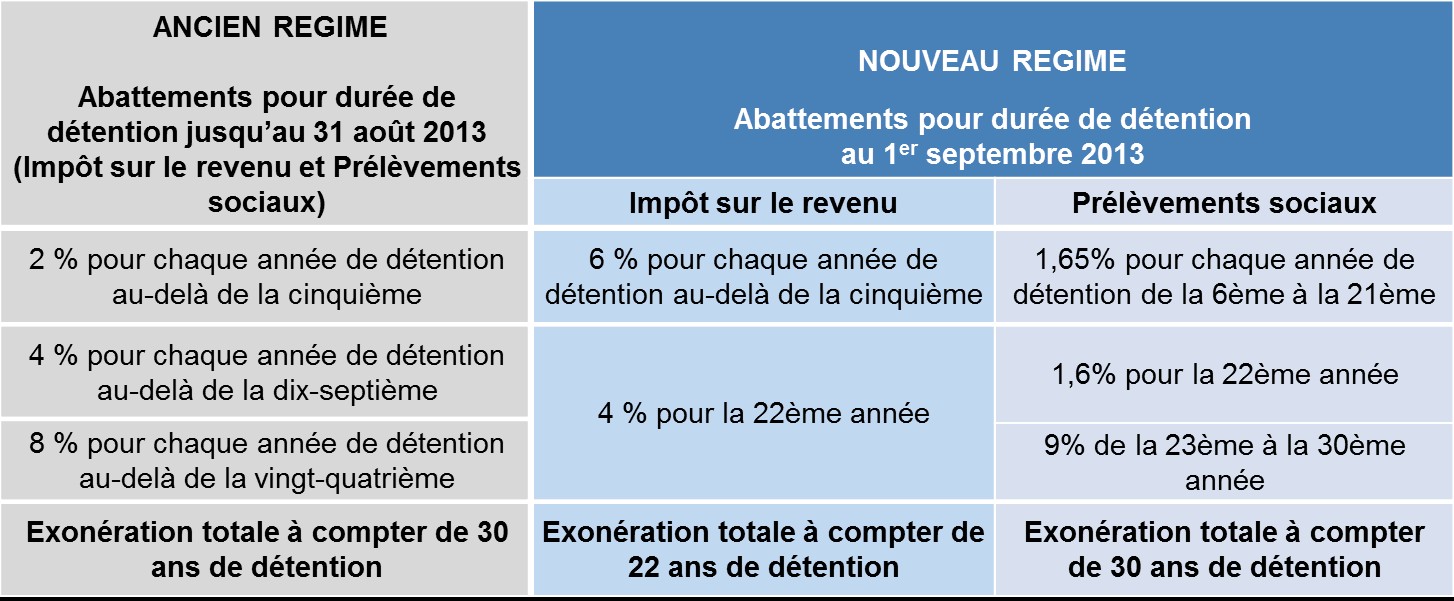

Plus-values immobilières

Les taux d’abattement pour durée de détention ont été modifiés. Depuis le 1er septembre 2013, l’exonération intervient au bout de vingt-deux ans.

Cotisations de prévoyance complémentaire

Cotisations de prévoyance complémentaire

Désormais, devient passible de l’impôt sur le revenu la cotisation à la charge de l’employeur versée pour garantir les prestations complémentaires à celles remboursées par le régime général (Sécurité sociale) et portant sur le remboursement ou l’indemnisation de frais occasionnés par une maladie, une maternité ou un accident. Le plafond de déduction de ces cotisations afférent à l’impôt sur le revenu est parallèlement abaissé.

PEA

Le plafond du PEA « classique » est relevé de 132.000 euros à 150.000 euros (300.000 euros pour un couple).

Les personnes titulaires d’un PEA ouvert avant le 1er janvier 2014 ont la possibilité d’effectuer des versements complémentaires dans la limite de 150.000 euros (ou 300.000 euros) à condition toutefois, pour les plans de plus de huit ans, qu’aucun retrait ou rachat n’ait été effectué.

Un nouveau PEA destiné à financer les PME et les entreprises de taille intermédiaire (ETI) est créé (plafond fixé à 75.000 euros et 150.000 euros pour un couple). Deux catégories de titres peuvent figurer sur le PEA PME-ETI : les actions et parts émises par des ETI européennes et les parts ou actions d’OPCVM.

Plus-values sur valeurs mobilières

Le principe de l’imposition de la plus-value au barème progressif après application d’un abattement pour durée de détention est maintenu.

Toutefois, les taux de l’abattement général sont augmentés et deux abattements dérogatoires sont créés (abattements proportionnels majorés dits incitatifs et abattement fixe de 500.000 euros).

Retraites et pensions : les majorations soumises au barème progressif

Les majorations de retraite ou de pension pour charges de famille seront désormais soumises au barème progressif de l’impôt sur le revenu, au même titre que la retraite ou la pension elle-même.

ISF : clause de non-rachat temporaire

La créance détenue par le souscripteur sur l’assureur au titre de contrats d’assurance-vie qui ne comportent pas de possibilité de rachat pendant une période fixée par ces contrats doit désormais être ajoutée au patrimoine du souscripteur.

L’inclusion de la créance au titre des contrats comportant une clause de non-rachat temporaire est applicable légalement à compter de l’ISF 2014.

Nouveaux abattements sur les plus-values

Les plus-values sont désormais imposées au barème progressif, mais le régime des actions est aménagé et les taux de l’abattement général pour durée de détention sont augmentés. Explications.

La loi de Finances pour 2013 a eu pour objectif d’aligner la fiscalité relative aux revenus du capital sur celle relative aux revenus du travail. Depuis le 1er janvier 2013, les gains nets de cession de valeurs mobilières et droits sociaux doivent donc être compris dans le revenu global soumis à l’impôt sur le revenu au barème progressif.

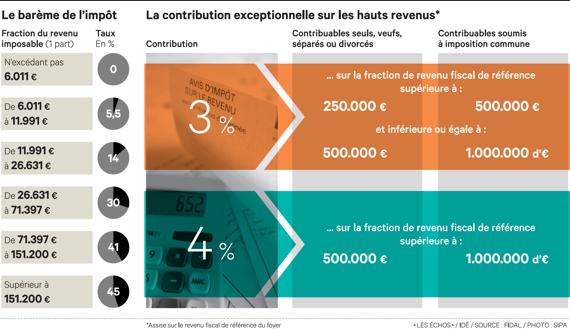

En sus, la contribution sur les hauts revenus s’applique éventuellement aux taux de 3 % et 4 %.

Après deux ans de détention, les plus-values de cession sont toutefois réduites d’un abattement égal à :

– 50 % du montant des gains nets lorsque les titres ou droits sont détenus depuis au moins 2 ans et moins de 8 ans à la date de la cession ;

– 65 % de leur montant lorsque les titres ou droits sont détenus depuis au moins 8 ans.

Les plus-values supportent également les prélèvements sociaux au titre des revenus du patrimoine au taux global de 15,5 %.

Notons qu’aucun abattement n’est applicable pour la détermination de la base imposable des prélèvements sociaux.

Titres acquis à des dates différentes

En cas de cession de titres appartenant à une même série, non identifiables, acquis ou souscrits à des dates différentes, la cession est réputée porter en priorité sur les titres ou droits les plus anciens. Cette règle, dite du « premier entré, premier sorti », se combine avec la méthode de calcul de la plus-value à partir du prix moyen pondéré d’acquisition des titres qui se calcule comme suit :

Un contribuable effectue les opérations suivantes :

– acquisition en 2000 de 1.000 actions au prix unitaire de 10 euros ;

– acquisition en 2007 de 500 actions au prix unitaire de 15 euros ;

– acquisition en 2008 de 1.000 actions au prix unitaire de 20 euros ;

– cession en 2010 de 1.250 actions pour un prix unitaire de 25 euros.

Calcul du prix moyen pondéré : ((1.000 × 10 euros) + (500 × 15 euros) + (1.000 × 20 euros)) / 2.500) = 15 euros.

Le gain net réalisé est de 12.500 euros, soit 1.250 × (25 euros – 15 euros (prix moyen pondéré)).

Sur les 1.250 actions cédées, 1.000 (soit 4/5e) sont réputées avoir été prélevées sur l’acquisition de 2000 soit depuis plus de 8 ans, et 250 (soit 1/5e) sur celle de 2007, soit depuis moins de 8 ans mais plus de 2 ans. Ainsi, la plus-value se répartit comme suit :

– un gain de cession de 10.000 euros (4/5e) qui bénéficiera d’un abattement de 65 % ;

– un gain de cession de 2.500 euros (1/5e) qui bénéficiera d’un abattement de 50 %.

Que se passe-t-il lorsque le contribuable ne peut pas justifier la date d’acquisition de ses titres ? A notre connaissance, ni les commentaires de l’administration ni la jurisprudence n’ont encore tranché cette question.

Toutefois, il est aujourd’hui établi que dans la situation où le contribuable n’est pas en mesure de justifier d’une valeur d’acquisition, il convient de retenir une valeur nulle, ce qui revient à imposer la totalité du prix de cession (CAA Nantes 27 juin 2003 n° 99-2584, 1e ch., Buet : RJF 1/04 n° 42).

Par analogie, il est donc fort probable que dans le cas où le contribuable ne peut justifier de la date d’acquisition de ses titres, aucun abattement pour durée de détention ne lui soit appliqué.

Imputation des moins-values

Les moins-values subies au cours d’une année sont imputables exclusivement sur les plus-values de même nature réalisées au cours de la même année ou des dix années suivantes.

Notons que le mécanisme d’abattement pour durée de détention semble s’appliquer également en cas de perte.

Ainsi, pour déterminer la perte nette à déclarer, il convient d’effectuer une compensation entre les plus-values réalisées et les moins-values de l’année réduites, le cas échéant, de l’abattement pour durée de détention déterminé dans les mêmes conditions que les plus-values.

À noter

À noter

Par dérogation au régime de droit commun, certaines plus-values sont réduites d’un abattement pour durée de détention majorée. Ce régime s’applique sous condition aux plus-values de cession de titres de PME souscrits ou acquis dans les 10 ans de leur création, aux titres de PME cédées par des dirigeants prenant leur retraite et aux cessions au sein du groupe familial lorsque la participation du cédant excède 25

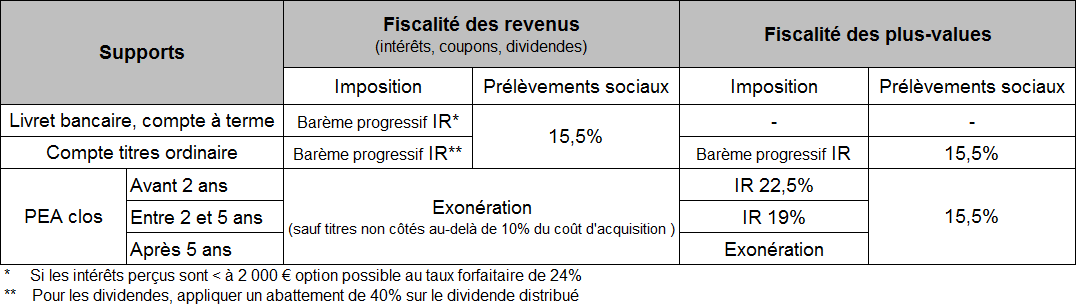

La fiscalité complexe des dividendes et intérêts

Leur régime d’imposition a subi d’importants changements qui ne vont pas dans le sens de la simplicité.

Avant la réforme, les dividendes étaient soumis au barème progressif de l’impôt sur le revenu après application d’un abattement de 40 % et d’un abattement fixe annuel de 1.525 euros (célibataires) ou 3.050 euros (couples).

Il était toutefois possible d’opter pour un prélèvement forfaitaire libératoire au taux de 21 % (hors prélèvements sociaux).

Depuis le 1er janvier 2013, les contribuables sont imposés en deux temps. D’abord par le biais d’un prélèvement à la source obligatoire non libératoire au taux de 21 %. Ce prélèvement est versé au Trésor dans les quinze premiers jours du mois qui suit celui du paiement des revenus.

Puis au barème progressif de l’impôt sur le revenu, après imputation du prélèvement obligatoire et après application d’un abattement de 40 % (l’abattement fixe de 1.525 ou 3.050 euros est supprimé).

Peuvent toutefois demander à être dispensées du prélèvement, les personnes physiques appartenant à un foyer fiscal dont le revenu fiscal de référence de l’avant-dernière année est :

– inférieur à 50.000 euros pour les contribuables célibataires, divorcés, ou veufs ;

– inférieur à 75.000 euros pour les contribuables soumis à imposition commune.

En outre, les revenus de capital sont assujettis aux prélèvements sociaux à un taux global de 15,5 %. Au regard de l’impôt sur le revenu, la CSG prélevée sur les revenus mobiliers est toutefois déductible à hauteur de 5,1 % du revenu global.

L’imposition des intérêts

Avant la réforme, les intérêts étaient soumis au choix au barème progressif de l’impôt sur le revenu ou, sur option, à un prélèvement forfaitaire libératoire de l’impôt au taux de 24 % (hors prélèvements sociaux).

Depuis le 1er janvier 2013, comme pour les dividendes, les intérêts seront automatiquement soumis au barème progressif de l’impôt sur le revenu, après versement d’un acompte. Le prélèvement forfaitaire à la source non libératoire à acquitter dans les 15 premiers jours du mois suivant le versement des intérêts est de 24 %. Ce prélèvement est calculé sur le montant brut des intérêts versés et constitue un acompte d’impôt sur le revenu, lequel, en cas d’excédent, est restituable.

Peuvent toutefois demander à être dispensées du prélèvement, les personnes physiques appartenant à un foyer fiscal dont le revenu fiscal de référence de l’avant-dernière année est :

– inférieur à 25.000 euros pour les contribuables célibataires, divorcés ou veufs ;

– inférieur à 50.000 euros pour les contribuables soumis à imposition commune.

Par ailleurs, les foyers ayant perçu moins de 2.000 euros d’intérêts dans l’année pourront encore opter pour le prélèvement forfaitaire libératoire à 24 %. L’option est exercée lors du dépôt de la déclaration des revenus perçus au titre de la même année. En outre, les intérêts sont assujettis aux prélèvements sociaux au taux de 15,5 %. Toutefois, au regard de l’impôt sur le revenu, la CSG prélevée sur les revenus mobiliers est déductible à hauteur de 5,1 % du revenu global.

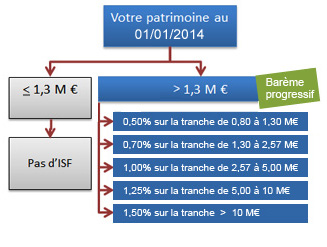

ISF: trois stratégies pour alléger l’impôt

Avec un patrimoine supérieur à 1,3 million d’euros, près de 300 000 Français sont redevables de l’impôt de solidarité sur la fortune (ISF). Il est possible d’en réduire le montant en toute légalité.

En France, deux symboles vert et blanc sont associés au « joli mois de mai » : pour tous, le muguet et, pour quelques centaines de milliers de contribuables, la feuille de déclaration de l’ISF ! Rechercher des solutions afin de réduire cette facture est une tentation compréhensible. Mais en matière fiscale, personne n’est logé à la même enseigne.

« Pour beaucoup de dirigeants ou d’actionnaires d’entreprises familiales, le taux de 1,5% est confiscatoire par rapport au rendement actuel des actifs, après impôt sur le revenu et prélèvements sociaux . De même pour les détenteurs de grands patrimoines immobiliers ou fonciers. A chacun de jouer sur les trois grands leviers : réduire le patrimoine imposable, faire jouer le plafonnement ou investir dans une entreprise.

1. Restreindre le périmètre du patrimoine imposable

Il s’agit de rendre non imposable un actif taxable et de jouer sur les décotes. Parmi les solutions les plus évidentes, la résidence principale – dont 30% de la valeur est exonérée – est en première ligne, suivie par l’acquisition d’œuvres d’art et d’antiquités en salle de ventes. Un contribuable déclarant par exemple 1 350 000 euros de patrimoine, soit à peine au-dessus du seuil, doit normalement acquitter 2 225 euros. En achetant pour 50 000 euros ou un peu plus d’œuvres d’art, il retombe sous ce seuil et n’est plus assujetti à l’ISF. Au final, cet investissement lui « rapporte » donc 2 225 euros par an, soit 4,45% de « rendement » (hors assurances). Pas mal ! Autre option, investir dans les forêts, gage d’une forte décote. «L’investissement dans un groupement forestier est une solution d’optimisation de l’ISF .

La donation est également très prisée, en particulier celle aux enfants majeurs (dans le cas d’un foyer fiscal indépendant) comme coup de pouce à leur démarrage dans la vie. Attention cependant à ne pas stipuler une réserve d’usufruit au risque, sinon, de rendre l’opération sans incidence sur l’ISF. Autre possibilité, mais un peu plus complexe, que suggère Murielle Gamet : « Effectuer une donation temporaire d’usufruit à un tiers, à une association ou à une fondation, d’un bien immobilier loué, c’est-à-dire céder les revenus locatifs, ce qui permet de sortir le bien de son patrimoine. » Cette astuce n’est pas contestée par l’administration si l’opération a une justification économique et non purement fiscale. A savoir que le bénéficiaire (par exemple l’ascendant pour l’aider à régler sa maison de retraite, un enfant pour qu’il supporte ses frais d’étudiant…) en retire un revenu nécessaire et ne soit pas rattaché au foyer fiscal du donateur. A noter également : un dirigeant qui prend sa retraite peut conserver l’usufruit de ses titres et céder la nue-propriété à un descendant. Dans ce cas, il ne paiera l’ISF que sur la valeur fiscale de l’usufruit, à condition que le nu-propriétaire exerce une fonction de manager dans l’entreprise.

Deux stratagèmes

Quant aux assurances-vie, elles n’échappent pas à l’ISF, même en cas de clause interdisant le rachat pendant quelques années. Il y a quelque temps, des assureurs avaient imaginé une astuce pour exclure un contrat d’un patrimoine : prévoir une clause d’indisponibilité de dix ans, permise par l’article R.142-8 du code des assurances. Selon eux, cette clause permettait d’effacer la créance sur l’assureur au regard de l’ISF, puisque l’assurance-vie devenait provisoirement « non rachetable ». Toutefois, une circulaire du 4 janvier 2010 de la Direction générale des impôts a contesté cette analyse, ce qu’a confirmé une décision récente du Conseil d’Etat (n° 349202 du 3 décembre 2012). La question reste en suspens et c’est à la Cour de cassation de trancher. Pour l’avenir, le doute est levé par l’article 11 de la Loi de finances rectificative pour 2013 : « La créance que le souscripteur détient sur l’assureur au titre de contrats qui ne comportent pas de possibilité de rachat pendant une période fixée par ces contrats, doit être ajoutée au patrimoine du souscripteur. »

Si la clause d’indisponibilité ne peut être invoquée, deux autres stratagèmes semblent encore envisageables pour minorer l’ISF via une assurance-vie : les bonus de fidélité et les clauses de participation différée, que proposent certains assureurs. Ces techniques « ne semblent pas concernées par la nouvelle règle » conseillez tout de même votre avocat.

Quant aux assurances-vie dites de retraite collective (« Madelin » pour les chefs d’entreprises, « article 83 » pour les cadres salariés), la valeur acquise par l’épargne n’est pas à déclarer, puisqu’on ne peut en sortir autrement qu’en rente au moment de la cessation d’activité professionnelle. De même pour les plans d’épargne retraite populaire (PERP). Enfin, les assurances-vie dites « tontinières » – uniquement proposées par la compagnie Le Conservateur – n’ont pas à être déclarées, excepté après les 70 ans du souscripteur. C’est là une judicieuse opportunité, à condition d’accepter le blocage des fonds jusqu’à l’échéance, habituellement de vingt-cinq ans. Il est toutefois possible d’entrer en cours de route, par exemple dix ans avant l’échéance, ce qui revient au même qu’une clause d’indisponibilité temporaire. La performance financière est de bon niveau. A noter aussi que les contrats de capitalisation offrent un atout majeur – l’exonération des plus-values. Mais, contrairement à l’assurance-vie, il n’existe pas d’exonération des droits de succession.

2. Jouer sur le plafonnement des impôts à 75% du revenu

L’idée, cette fois, est de réduire le montant de ses revenus, afin de faire jouer les mécanismes de plafonnement de l’impôt. Le Conseil constitutionnel impose en effet que le total de l’ISF et de l’impôt sur le revenu ne dépasse pas 75% des revenus d’un contribuable. Attention, utiliser ce mécanisme ne présente un intérêt que pour les fortunes importantes, de l’ordre de la dizaine de millions d’euros au moins. L’optimisation consiste alors à miser sur les enveloppes de capitalisation : Sicav de capitalisation, assurance-vie, plan d’épargne en actions (PEA). On peut aussi gérer ses actifs à travers des sociétés civiles immobilières (SCI), avec option pour l’impôt sur les sociétés. Si le plafonnement est difficile à actionner pour un cadre ou un chef d’entreprise aux revenus élevés, il peut en revanche se révéler très efficace lorsque le dirigeant a cédé son affaire et vit de retraits sur une assurance-vie ou sur un plan d’épargne en actions de plus de huit ans. Soulignons que la valorisation du capital placé en assurance-vie n’a pas à être intégrée dans les revenus pris en compte pour le plafonnement de l’impôt. La loi votée en ce sens à la fin de l’année dernière a en effet été annulée par le Conseil constitutionnel. C’est seulement en cas de retraits que la fraction des profits – qui reste toutefois marginale, donc peu taxée – entre dans les revenus imposables.

3. Investir dans des PME et des entreprises innovantes

Le principe ici consiste à apporter du numéraire au capital d’une entreprise, avec obligation de conserver les parts ou actions reçues pendant cinq ans (en plus de l’année de souscription). Cet investissement sort alors du patrimoine taxable et il est possible d’appliquer une ristourne de 50% jusqu’à 90 000 euros, soit 45 000 euros d’ISF en moins, ce qui revient à dire que l’Etat prend en charge jusqu’à 50% de perte. Caroline Laroui, de LCL Banque privée, le confirme : « Dans une optique de réduction de l’ISF, l’investissement dans les PME rencontre un vrai succès auprès de nos clients. Pour les patrimoines de plus de 2,5 millions d’euros, nous proposons d’investir à horizon de dix ans dans un panel de 25 à 30 entreprises que nous recherchons pour eux, avec l’idée de mutualiser les risques. » Autre intérêt : dans certains cas, l’avantage s’applique s’il s’agit de l’entreprise d’un proche et… même de sa propre société !

Très réticente, l’administration a bien tenté de considérer ce dernier cas comme un abus, mais le comité d’examen lui a rétorqué qu’elle devait alors apporter la preuve que l’entreprise n’était qu’un montage artificiel créé dans le seul but d’obtenir cette réduction d’impôt. Enfin, dernière option : investir dans des fonds dédiés aux petites entreprises innovantes, type FCPI (fonds commun de placement dans l’innovation) ou FIP (fonds d’investissement de proximité). Le bonus fiscal est également de 50%, plafonné à 18 000 euros. Cela dit, la rentabilité de ces fonds, chargés en frais, est incertaine. En outre bien des investisseurs n’ont pas réalisé qu’ils doivent conserver leurs parts jusqu’à la vente une par une de toutes les sociétés en portefeuille, et non pas seulement après les cinq années imposées pour l’avantage fiscal.

« Profiter des atouts défiscalisants des vignobles et des forêts »

Investir dans un groupement foncier viticole, donc dans une exploitation viticole détenue par une trentaine d’associés, à raison d’environ 50 000 euros chacun. Un vigneron exploite les vignes mises en fermage et les associés reçoivent un dividende sous forme de bouteilles. L’intérêt est aussi fiscal : la valeur des parts est exonérée d’ISF à 75% jusqu’à 102 717 euros, et 50% au-delà. On peut aussi investir en parts de groupement foncier forestier (GFF), à savoir de beaux massifs forestiers situés dans différentes régions de France. L’investissement est d’au moins 100 000 euros. Ces GFF sont estampillés “TEPA”, ce qui signifie qu’ils permettent une réduction d’ISF de 50% jusqu’à 90 000 euros, soit 45 000 euros d’ISF en moins. Les parts sont exonérées d’ISF à 100%.

« Le plus important reste de transmettre son patrimoine »

« La défiscalisation n’est pas une fin en soi. Cela n’a pas de sens de faire des montages dans le seul but d’éviter l’ISF. Le choix de constituer une société civile, par exemple, n’a pas d’intérêt au regard de l’ISF. Aucun texte ne permet d’appliquer une décote sur la valeur des parts, même s’il peut y avoir une certaine tolérance. En revanche, ce genre de société est utile pour favoriser la transmission d’un patrimoine immobilier important. Attention : il faut conserver dans un registre l’historique des procès-verbaux de réunion des associés et tenir des comptes, sinon la société peut être considérée comme fictive. »

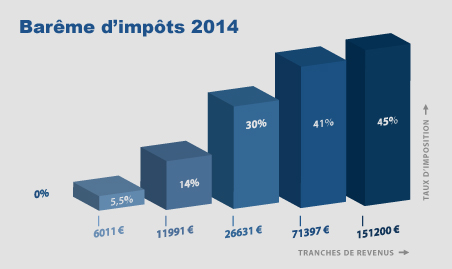

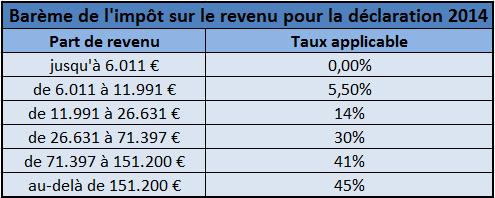

BARÈME D’IMPOSITION DES REVENUS DE 2013

Voici les tranches d’imposition de vos revenus de 2013 (barème applicable pour chaque part de revenu imposable) :

Fraction du revenu imposable pour une part

Taux

N’excédant pas 6 011 € 0

De 6 011 € à 11 991 € 5,5%

De 11 991 € à 26 631 € 14%

De 26 631 € à 71 397 € 30%

De 71 397 € à 151 200 € 41%

Supérieure à 151 200 € 45%

COMMENT CALCULER SES IMPÔTS EN LIGNE ?

Il suffit de vous rendre sur le site de l’administration fiscale http://www.impots.gouv.fr et de cliquer sur le simulateur « Calculez votre impôt sur le revenu pour 2014 ».

Bon à savoir

Si vous devez payer moins de 61 € d’impôt sur le revenu (avant imputation de tout crédit d’impôt), l’administration fiscale ne vous le réclamera pas.

Si l’impôt sur vos revenus perçus en 2013 est inférieur à 1 016 €, l’administration fiscale applique une décote égale à la différence entre 508 € et la moitié de votre impôt brut.

Pour calculer vous-même votre impôt, vous devez appliquer soigneusement tous les abattements fiscaux (par exemple, 10 % sur les salaires) et déduire les charges déductibles de votre revenu.

Une fois calculé le revenu global imposable de votre foyer fiscal (R), et après avoir déterminé le nombre de parts de votre quotient familial (Q), pour éviter d’avoir à appliquer le barème d’imposition tranche par tranche, la formule théorique ci-dessus vous permet d’arriver rapidement au montant de votre impôt :

Quand déclarer ses impôts 2014 ?

Les dates limites pour déposer votre déclaration d’impôt n°2042 dépendent de la version choisie : déclaration papier ou déclaration en ligne par Internet. Veillez à bien respecter les dates limites de déclaration de revenus en 2014 : des pénalités significatives s’appliqueront en cas de retard.

Quelles sont les dates limites de déclaration d’impôts pour la déclaration sur internet et la déclaration papier ?

La date limite de dépôt de la déclaration des revenus version papier est fixée au 20 mai 2014 à minuit (date du cachet de la Poste ou date du dépôt dans la boîte aux lettres du service des impôts).

Si vous choisissez de déclarer vos revenus sur internet vous bénéficiez d’un délai supplémentaire en fonction du département de votre résidence principale :

- Jusqu’au 27 mai 2014 à minuit pour les habitants des départements numérotés de 01 à 19,

- Jusqu’au 3 juin 2014 à minuit pour les habitants des départements numérotés de 20 à 49,

- Jusqu’au 10 juin 2014 à minuit pour les habitants des départements numérotés de 50 à 974.

Si vous résidez à l’étranger, vous devez souscrire votre déclaration de revenus, papier ou en ligne :

Avant le 16 juin 2014 à minuit pour les contribuables résidant en Europe (y compris Monaco), Amérique du Nord et en Afrique.

Avant le 30 juin 2014 à minuit pour ceux résidant dans les autres pays du monde.

Et attention aux pénalités de retard :

Source : Les Echos