La loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014 prévoit une réduction du déficit structurel de la France qui repose sur une réduction de la dépense publique mais également sur une hausse des prélèvements obligatoires. Voici une présentation, non exhaustive, des principales mesures fiscales introduites par la loi…

La loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014 prévoit une réduction du déficit structurel de la France qui repose sur une réduction de la dépense publique mais également sur une hausse des prélèvements obligatoires. Voici une présentation, non exhaustive, des principales mesures fiscales introduites par la loi…

Barème de l’impôt sur le revenu (article 2) Le barème de l’impôt sur le revenu est à nouveau indexé sur l’inflation, après deux années de gel. Parallèlement, la décote est exceptionnellement revalorisée de 5% et portée à 508 euros.

Baisse du quotient familial (article 3) Le plafond du quotient familial est abaissé de 500 euros : il passe de 2 000 à 1 500 euros pour chaque demi-part accordée pour charges de famille, et de 4 040 à 3 540 pour le premier enfant d’une famille monoparentale.

Réforme des plus-values immobilières (article 27) Pour les cessions d’immeubles bâtis intervenues à compter du 1er septembre 2013, les plus-values immobilières sont totalement exonérées au terme de 22 ans de détention, au titre de l’impôt sur le revenu, et au terme de 30 ans de détention pour les prélèvements sociaux.

Un abattement exceptionnel de 25% est appliqué pour les cessions d’immeubles intervenues à compter du 1er septembre 2013, pour une durée d’un an.

Les modalités d’application de cette réforme sont précisées par une instruction fiscale mise à jour le 9 août 2013.

En ce qui concerne les terrains à bâtir, l’abattement pour durée de détention devait être supprimé au 1er mars 2014 ; cependant, la décision du Conseil constitutionnel n° 2013-685 DC du 29 décembre 2013 a annulé cette disposition. L’administration fiscale précise les modalités de détermination des plus-values de cession de terrains à bâtir réalisées depuis le 1er janvier 2014.

Fiscalité liée à la rénovation énergétique de l’habitat Le taux de TVA est fixé à 5,5% sur les travaux d’amélioration de la qualité énergétique des logements achevés depuis plus de deux ans, ainsi que sur les travaux induits (article 9).

Le crédit d’impôt développement durable (CIDD) et l’éco-prêt à taux zéro (éco-PTZ) sont réorientés vers les rénovations lourdes (article 74). Le CIDD est simplifié et recentré sur l’isolation thermique et les équipements qui ne bénéficient pas déjà de soutien public. L’éco-PTZ, prolongé jusqu’au 31 décembre 2015, est réservé aux travaux réalisés par des entreprises satisfaisant des critères de qualification. Ces évolutions entrent dans le cadre du plan de rénovation énergétique de l’habitat, détaillé par le dossier de presse du 19 septembre 2013.

Fiscalité en faveur du logement Le taux de la TVA sur la construction et la rénovation des logements sociaux est abaissé à 5,5 % (article 29). La construction des logements institutionnels intermédiaires bénéficiera du taux réduit de TVA à 10 % (article 73).

Fiscalité écologique Les taxes sur les carburants et combustibles fossiles émettant du dioxyde de carbone (CO2) seront progressivement augmentées. En 2014, sont concernés le gaz naturel, le fuel lourd et le charbon (article 32)

L’assiette de la taxe générale sur les activités polluantes (TGAP) est élargie à sept nouveaux polluants au 1er janvier 2014 (article 33). Une circulaire du 10 avril 2014 présente la réglementation applicable à l’ensemble des composantes de la TGAP à l’exception de la composante relative à la TGAP sur les carburants.

La défiscalisation de la taxe sur les biocarburants sera progressivement supprimée sur trois ans (article 34).

Une circulaire du 12 mars 2014 présente les nouvelles dispositions concernant la fiscalité énergétique et environnementale.

Renforcement du malus automobile (article 54) En 2014, le malus applicable aux voitures particulières les plus polluantes est prorogé et renforcé par un abaissement du seuil de déclenchement et une augmentation des tarifs de chaque tranche.

Fiscalité des entreprises Les hautes rémunérations versées pour 2013 et 2014 par les entreprises sont assujetties à une taxe exceptionnelle de solidarité, égale à 50% des rémunérations supérieures au million d’euros (article 15).

Neuf dépenses fiscales (niches fiscales), concernant essentiellement les entreprises, sont supprimées (article 26).

Financement des entreprises Pour favoriser l’investissement productif, le régime d’imposition des plus-values mobilières est modifié : les cessions de valeurs et de droits réalisées à compter du 1er janvier 2013 sont soumises au barème de l’impôt sur le revenu, après un abattement dépendant de la durée de détention (article 17).

Un plan d’épargne en actions affecté au financement des PME et des entreprises de taille intermédiaire est créé, le PEA-PME, avec un plafond de 75 000 euros. Le plafond du PEA classique est relevé à 150 000 euros (article 70). Ces dernières mesures sont mises en œuvre par le décret n° 2014-283 du 4 mars 2014.

La loi de finances rectificative pour 2013 La loi n° 2013-1279 du 29 décembre 2013 de finances rectificative pour 2013 (dont le projet avait été présenté le 13 novembre), comporte de nouvelles mesures fiscales qui s’appliquent en 2014. En voici une sélection.

(A noter : certaines dispositions de la loi de finances rectificative ont été annulées par la décision du Conseil constitutionnel n° 2013-684 DC du 29 décembre 2013.)

– réforme de l’assurance-vie : incitation fiscale à reporter l’épargne sur de nouveaux produits dirigés vers le financement des PME, ETI, ou entreprises de l’économie sociale et solidaire – articles 9 et suivants

– mise en place d’un amortissement exceptionnel, sur cinq ans, pour les entreprises investissant dans les PME innovantes – article 15

– réforme de la taxe d’apprentissage, afin de développer l’apprentissage – article 60

– mesures sectorielles incitatives en faveur de la filière bois, de la presse, de la restauration et des jeux vidéo

La loi de financement de la sécurité sociale pour 2014 La loi n° 2013-1203 du 23 décembre 2013 de financement de la sécurité sociale pour 2014 introduit une réforme du calcul des prélèvements sociaux sur les produits de placement, afin que le taux de 15,5% en vigueur s’applique à l’intégralité des gains constitués depuis 1997 ( Article 8).

Source : Ministère des finances

Déclaration de revenus : le calendrier 2014

Déclaration de revenus : le calendrier 2014

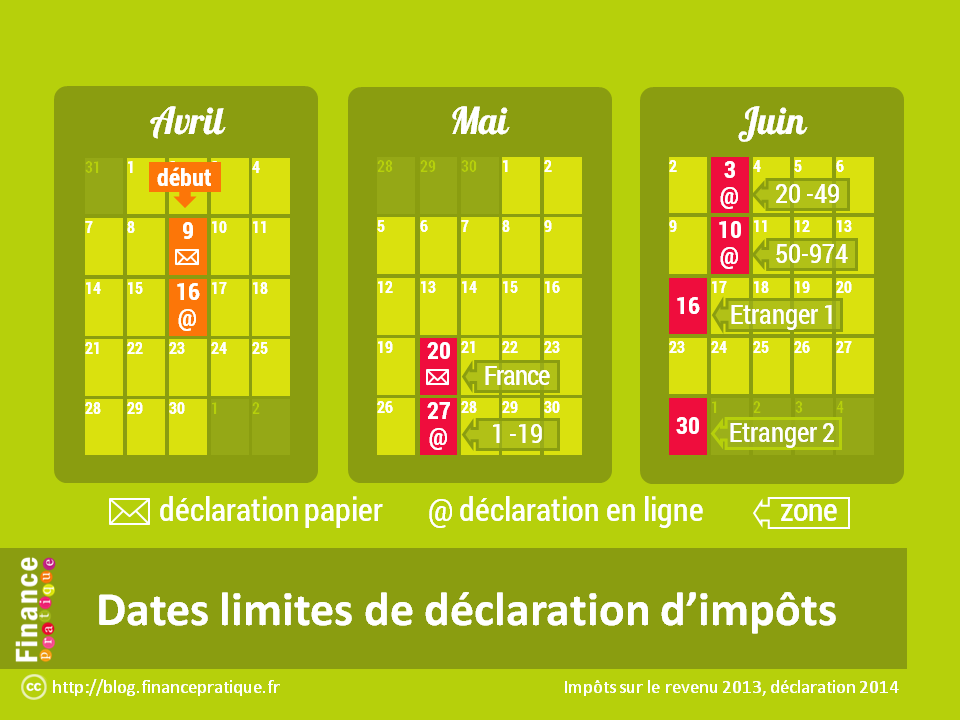

La Direction générale des finances publiques a précisé les dates de la déclaration de revenus 2014. L’an dernier, plus de 13,6 millions de déclarations ont été effectuées en ligne.

Le service de déclaration en ligne a ouvert le mercredi 16 avril 2014. Les déclarants en ligne bénéficieront des dates limites (de dépôt) suivantes en fonction de leur département de résidence :

– départements 01 à 19 : mardi 27 mai à minuit,

– départements 20 à 49 : mardi 3 juin à minuit,

– départements 50 à 974/976 : mardi 10 juin à minuit.

Les déclarations papier seront reçues à partir du mercredi 9 avril. La date de dépôt des déclarations papier est fixée au mardi 20 mai à minuit. Les non-résidents en France doivent souscrire leur déclaration de revenus, en ligne ou papier, avant le lundi 16 juin à minuit s’ils résident en Europe, dans les pays du littoral méditerranéen, en Amérique du Nord et en Afrique et avant le lundi 30 juin à minuit s’ils résident dans un autre pays du monde.

Nouveauté : pour une meilleure information des usagers, le calendrier des dates de mise en ligne des avis d’impôt dans l’espace «particuliers» de l’usager et de réception par la voie postale des avis papier est précisé dès maintenant. Pour simplifier les démarches des usagers, un seul modèle de déclaration des revenus, en ligne ou papier, est proposé en lieu et place des déclarations normale et simplifiée, existantes les années précédentes.

La première page de la déclaration de revenus a également été aménagée pour permettre à l’usager de choisir le nom d’usage auquel il souhaite voir adressées ses futures déclarations et avis d’impôt.

Les contribuables n’ayant aucune modification à apporter à leur déclaration de revenus préremplie peuvent la valider sur leur smartphone (ou tablette), en téléchargeant l’application «Impots.gouv».

et, veut faire oublier ses déboires financiers

et, veut faire oublier ses déboires financiers Le 6 mai 1994, François Mitterrand et la reine Elizabeth II, réunis sous une pluie fine à Coquelles (Pas-de-Calais) pour couper le ruban inaugural, réalisent alors le rêve d’un tunnel entre leurs deux pays, vieux de plusieurs siècles. Une cérémonie officielle avait lieu mardi à Coquelles.

Le 6 mai 1994, François Mitterrand et la reine Elizabeth II, réunis sous une pluie fine à Coquelles (Pas-de-Calais) pour couper le ruban inaugural, réalisent alors le rêve d’un tunnel entre leurs deux pays, vieux de plusieurs siècles. Une cérémonie officielle avait lieu mardi à Coquelles.

Depuis ses déboires financiers, le groupe s’est agrandi, avec la création de l’opérateur de fret ferroviaire Europorte en 2009. Il a également réalisé le centre commercial La Cité de l’Europe à Coquelles, et a en projet la création d’un site éco-balnéaire et d’un complexe de golf à Sangatte-Blériot. Côté anglais, il a utilisé 6 millions de m3 de déblais extraits de la construction pour créer la réserve naturelle de Samphire Hoe.Le tunnel, qui a coûté 15 milliards d’euros, a été emprunté par 330 millions de passagers. Voie de chemin de fer la plus utilisée au monde, jusqu’à 400 trains y circulent les jours de pointe.

Depuis ses déboires financiers, le groupe s’est agrandi, avec la création de l’opérateur de fret ferroviaire Europorte en 2009. Il a également réalisé le centre commercial La Cité de l’Europe à Coquelles, et a en projet la création d’un site éco-balnéaire et d’un complexe de golf à Sangatte-Blériot. Côté anglais, il a utilisé 6 millions de m3 de déblais extraits de la construction pour créer la réserve naturelle de Samphire Hoe.Le tunnel, qui a coûté 15 milliards d’euros, a été emprunté par 330 millions de passagers. Voie de chemin de fer la plus utilisée au monde, jusqu’à 400 trains y circulent les jours de pointe.